出品:新浪财经上市公司研究院

作者:木予

2025年1-6月,国内房地产市场继续承压。从投资端看,住宅投资3.58万亿元,同比下降10.4%。住宅新开工面积2.23亿平方米,同比下降19.6%。从竣工端看,住宅竣工面积1.63亿平方米,下降15.5%。从销售端看,住宅销售面积下降3.7%。新建商品房销售额4.42万亿元,下降5.5%;其中住宅销售额下降5.2%。

作为下游的家居行业不可避免地受到波及。不过自2024年第四季度开始,家电、家居等耐用消费品的以旧换新补贴政策开始有序实施,一定程度上延缓了整体下行节奏。根据国家统计局数据,2025年1-6月,全国家具制造业规模以上工业企业营业收入总额为3023.9亿元,同比下降4.9%;利润总额为106.4亿元,同比下降23.1%。

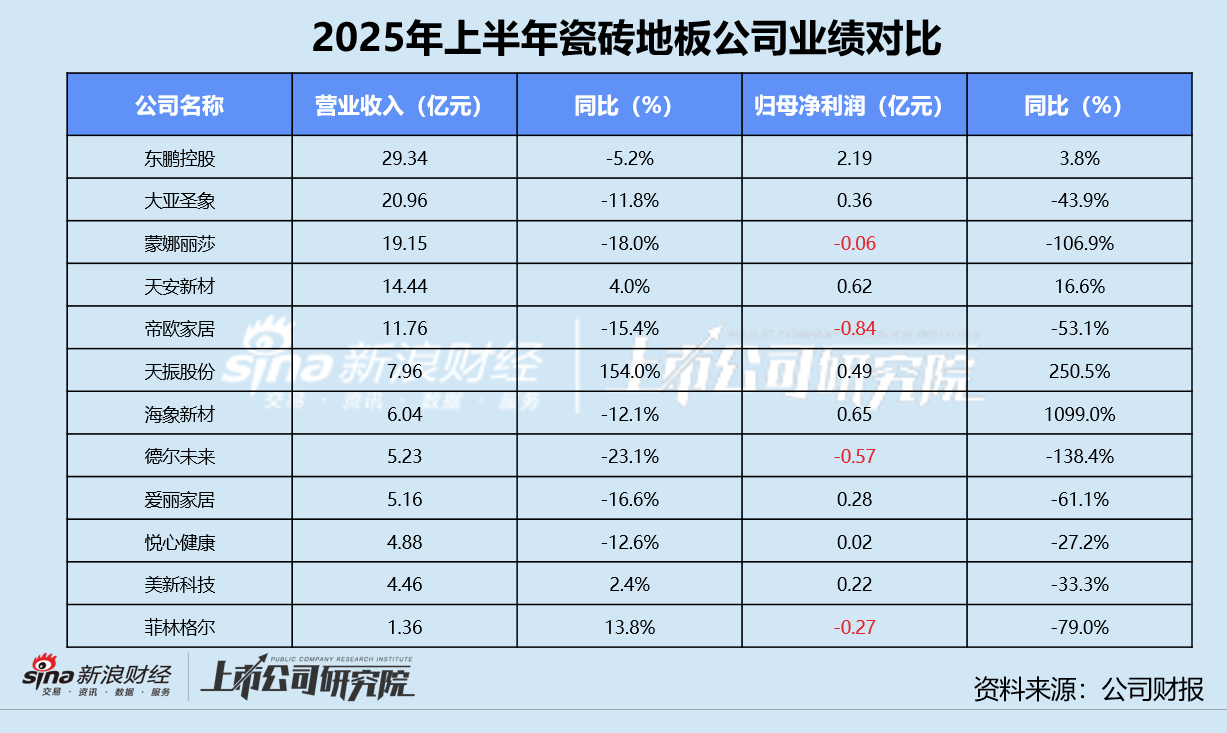

截至8月31日,A股12家瓷砖地板(按申万三级行业分类)上市公司均已披露2025年半年报。据财报披露的数据统计,12家公司合计实现总营收130.72亿元,同比下降6.6%;归母净利润(含亏损)总和为3.09亿元,而2024年同期为3.97亿元。报告期内,大亚圣象、蒙娜丽莎、帝欧水华(原帝欧家居)、德尔未来、爱丽家居和悦心健康的营收和净利双降,约占比50.0%。更进一步分析,美新科技、菲林格尔增收不增利,蒙娜丽莎由盈转亏,帝欧水华、德尔未来和菲林格尔亏损扩大。

就收入规模而言,东鹏控股以29.34亿元居于榜首,约为第二名大亚圣象上半年营收的1.40倍。菲林格尔虽然前6个月只实现了1.36亿元营收,但与2024年上半年相比增长13.8%。天振股份收入同比飙升154.0%,业绩公告显示,公司主营高分子材料地板生产销售,核心产品包括PVC复合地板与新型RPET复合地板。报告期内,这两款产品在北美和欧洲等海外国家地区备受欢迎,境外收入同比显著增长160.7%。此外,美新科技和天安新材营收也呈不同程度增长。其余8家公司收入缩水,降幅最高的是德尔未来,营收较2024年同期减少23.1%,地板类、定制家具类产品细分收入同比分别减少22.2%、26.1%,石墨烯制备设备、应用产品和检测服务等业务收入合计占比不足0.1%,第二增长曲线暂未成型。

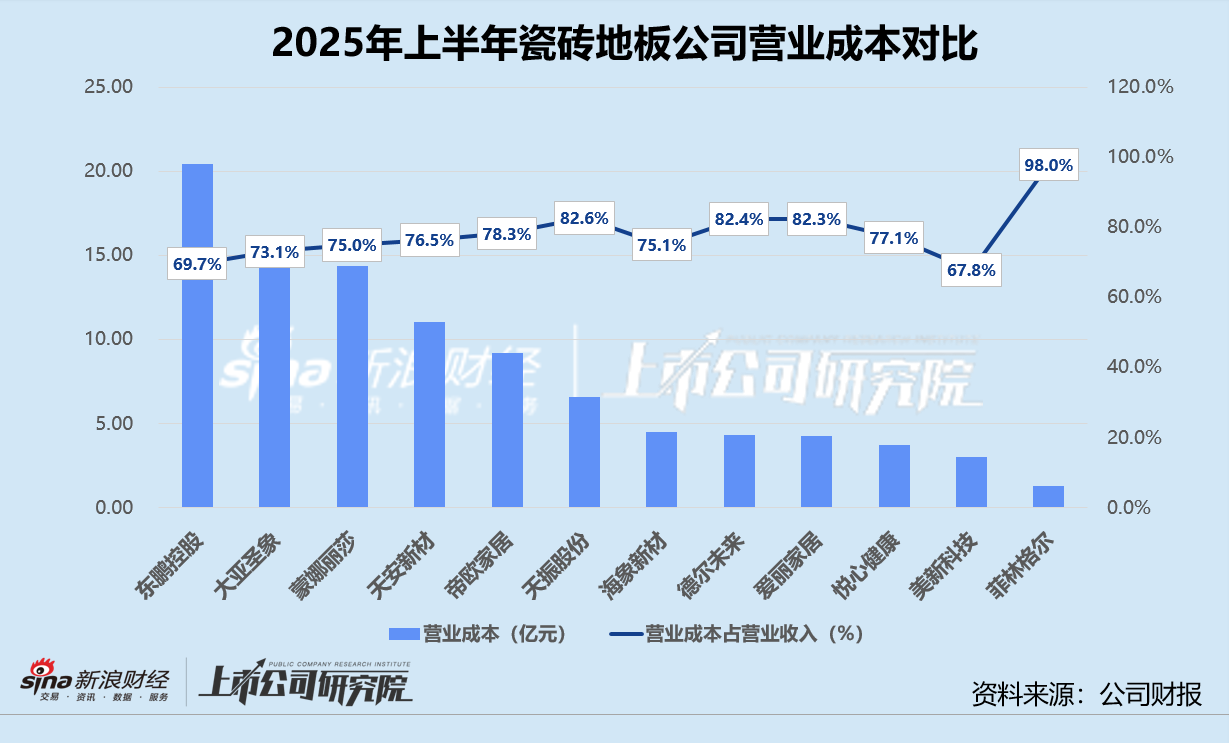

就成本控制而言,约三分之二的瓷砖地板公司上半年营业成本走低,大亚圣象的成本同比降幅高于当期收入降幅。东鹏控股同样以20.44亿元成本位列第一,比第二名大亚圣象高出约5亿元。菲林格尔的营业成本尽管随着业务增长提高28.1%,但规模仅为1.33亿元,处于末位。成本降幅最高的是德尔未来,对比2024年上半年,其地板和定制家居类产品相关成本分别减少19.1%、21.7%。

瓷砖公司的营业成本占营业收入比例保持在70%-80%之间,但菲林格尔营业成本占比高达98.0%,在2024年同期87.1%的高位上再增加11个百分点。业绩公告显示,一方面市场需求不足、产品价格竞争日益激烈,另一方面其业务规模较小,且代理商渠道模式管理难度大、分布分散,导致公司生产经营成本难以摊薄。相较之下,美新科技和东鹏控股的营业成本控制得当,约分别占当期营收67.8%、69.7%,经销业务成本占比分别为71.3%、69.8%。

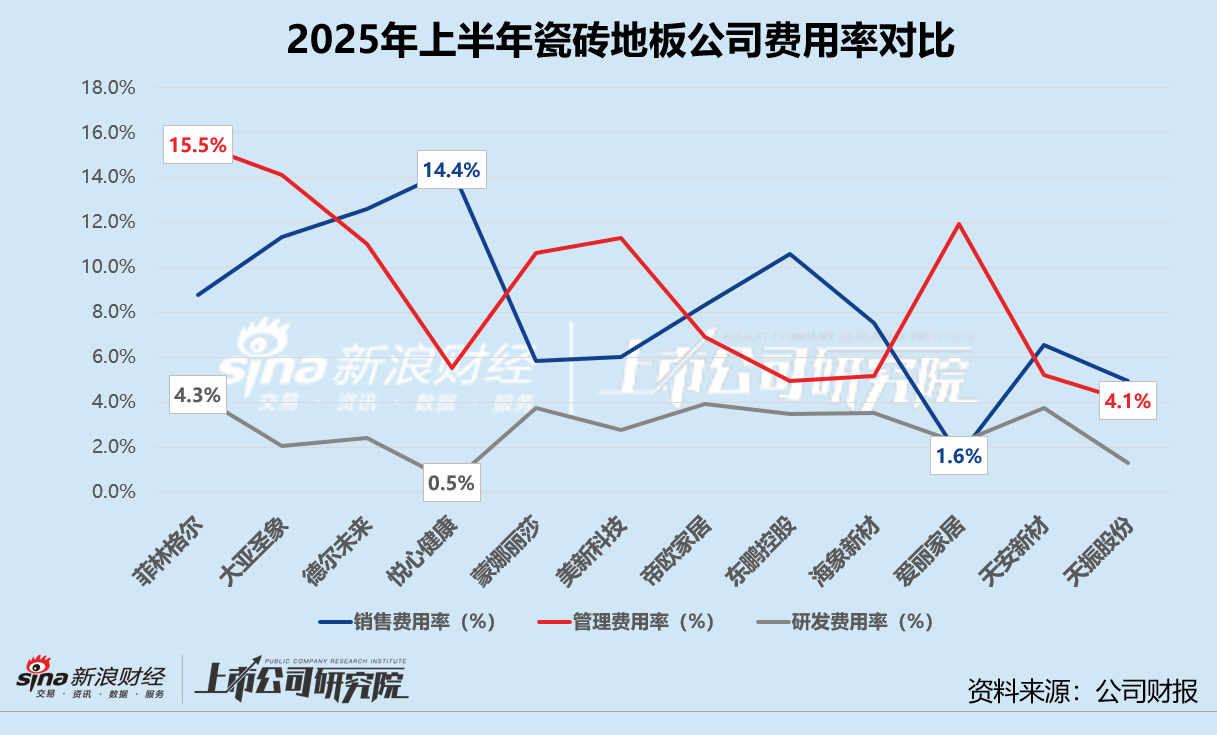

就费用效率而言,蒙娜丽莎、帝欧水华、海象新材和悦心健康4家公司销售费用、管理费用和研发费用全面缩减。悦心健康的销售费用率最高,录得14.4%。德尔未来、大亚圣象和东鹏控股紧随其后,销售费用率同样达到10%以上。天振股份和爱丽家居销售费用同比均大幅增长近20%,前者为了扩张业务招待费翻了4.22倍,后者业务宣传费激增124.1%。不过,两家公司的费用率相对较低,尤其爱丽家居销售费用占当期营收比例低至1.6%。

菲林格尔的管理费用率约为15.5%,在12家公司中排名第一。大亚圣象管理费用规模接近3亿元,占总营收比例约为14.1%。报告期内,爱丽家居管理费用同比增速超34%,主要因为公司自2023年12月开始在墨西哥蒙特雷建设生产基地,筹建期间的职工薪酬、长期资产折旧及摊销等费用随之走高。

瓷砖地板公司的研发费用率基本在2%-3%之间。2025年上半年,菲林格尔的研发费用率达4.3%领跑,悦心健康以0.5%研发费用率垫底。超64%公司研发费用率下滑,且降幅皆为双位数。天安新材和美新科技的研发投入逆势增长,尤其天安新材该指标同比增长幅度接近20%。业绩公告显示,天安新材主营高分子复合饰面材料研发,报告期内原材料、燃料及动力投入成本约占研发成本接近六成。

就盈利能力而言,东鹏控股独占鳌头,2025年1-6月归母净利润约为2.19亿元,同比微增3.8%,而其他11家公司归母净利润/亏损之和还不到1亿元。蒙娜丽莎、菲林格尔、德尔未来和帝欧水华陷入亏损,其中菲林格尔和帝欧水华均自2023年三季度以来已连续第七个季度录得亏损。海象新材和天振股份净利润同比增幅超过100%,尤其前者在总营收下降的情况下,净利润还较2024年同期翻了10倍有余。对此,海象新材解释称,波动较大的关键原因是本期没有计提大额资产减值准备。与此同时,其核心产品PVC地板原材料大宗商品价格趋于平缓,美元汇率上升为公司带来较大的汇兑收益。

综合作用之下,美新科技和东鹏控股的销售毛利率保持在30%以上,跑赢同行。菲林格尔毛利率掉队,较2024年上半年明显下降10.9%至2.0%。此外,在剩下的9家公司中,除了大亚圣象、天安新材和天振股份,其余销售毛利率也都呈下行趋势。海象新材销售净利率稳居首位,与2024年同期相比整整提高10个百分点,超过第二名东鹏控股净利率3.3个百分点。帝欧水华、德尔未来、菲林格尔净利率皆为负数,菲林格尔净利率更是在近4年间累计下跌17.7%。

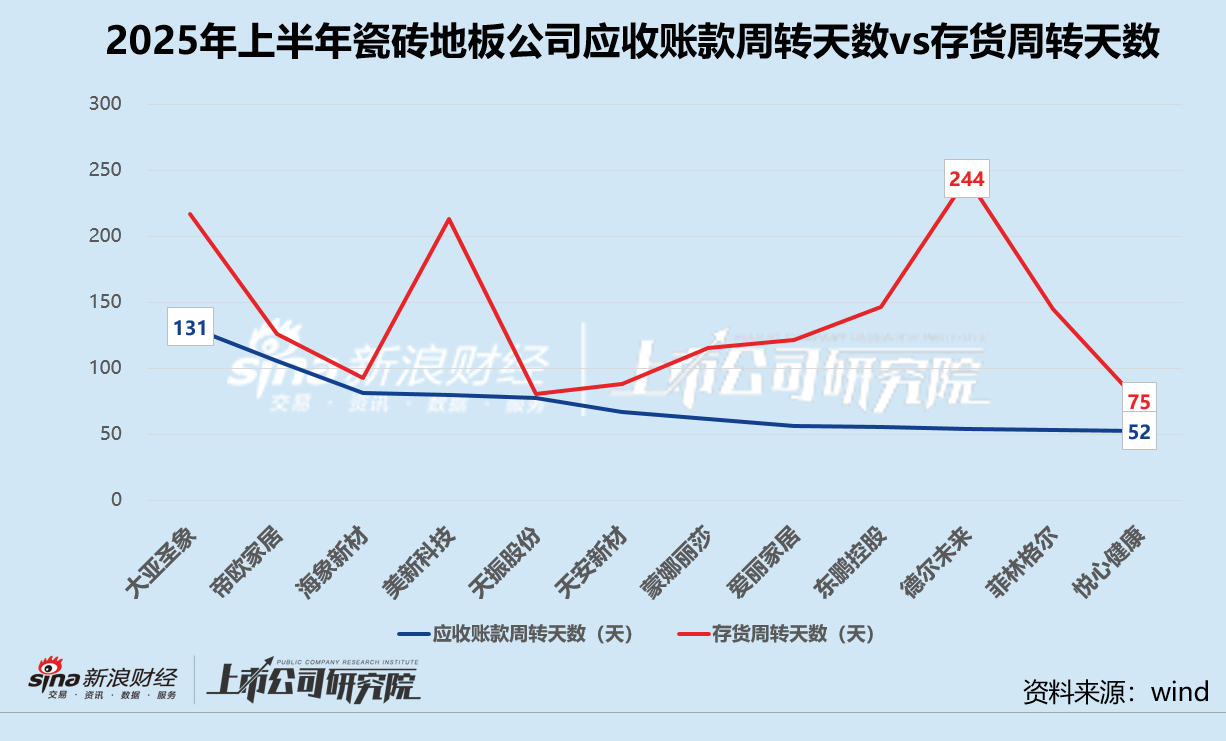

就盈利质量而言,报告期内约41.6%的公司经营活动现金流为净流出,蒙娜丽莎、天安新材、爱丽家居、大亚圣象和德尔未来经营活动现金流净额同比减少。东鹏控股的经营活动现金流净额一骑绝尘,同比增长93.0%至4.37亿元,其中支付的保证金由2024年上半年的1.72亿元骤降至3958万元。经营活动现金流净额降幅最高的德尔未来,由于销售商品、提供劳务收到的现金仅为2024年同期不到三分之一,其经营活动产生现金净流出1.13亿元。

大亚圣象应收账款周转天数畸高,存货周转天数仅次于德尔未来,分别为131天、217天。业绩公告显示,公司客户主要是建筑企业,报告期内共有11位客户的应收账款无法收回,总金额合计达7420.31万元;存货增长则以库存商品为主,与期初账面余额相比,库存商品6个月内增长了28.8%。菲林格尔应收账款周转天数有2024年上半年的15天攀升至54天,涨幅突破250%,账期三年以上的应收账款账面余额,较期初上升10.6%。爱丽家居的存货周转天数同比增长43.2%至121天,为避免PVC树脂粉、增塑剂、石粉等原材料价格波动风险,其原材料存货账面余额比期初增加48.2%。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏